+49-431-6611980

+49-431-6611980

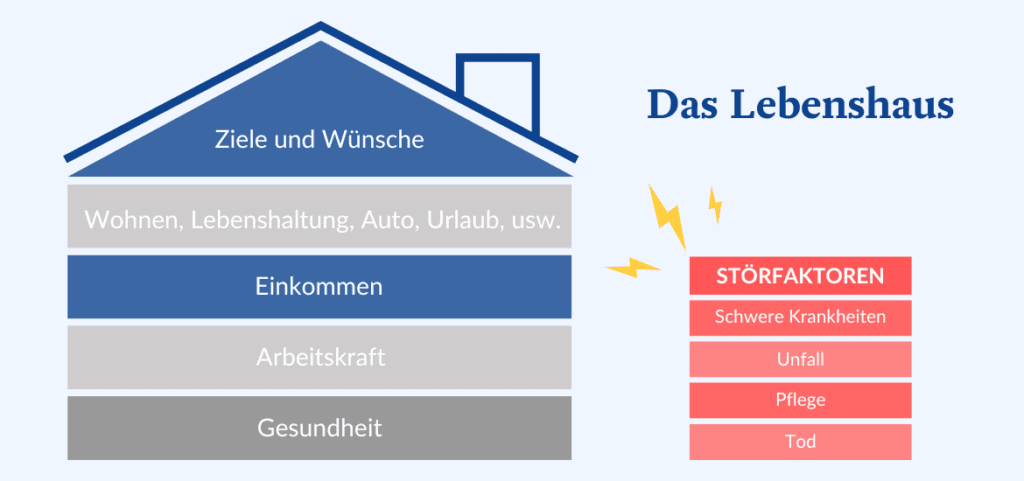

Mein Haus, mein Kredit, mein Risiko

Ein eigenes Haus zu bewohnen, ist der Traum fast aller jungen Familien. Aber für die meisten führt der Weg nicht an einer Baufinanzierung vorbei. Die finanzielle Belastung dafür ist bei gesicherten Verhältnissen kein Problem. Was passiert aber, wenn der Hauptverdiener verstirbt? Dann besteht das Risiko, neben dem oder der Liebsten auch noch das Eigenheim zu verlieren. Mit einer Risikolebensversicherung können Sie sich dagegen absichern.

Ein großer Teil des Einkommens fließt in die Wohnkosten

Vor allem für junge Familien bringt der plötzliche Tod des Hauptverdieners oftmals eine existenzbedrohende Situation mit sich: Gemäß dem Statistischen Bundesamt verwenden etwa 17 Prozent der deutschen Haushalte über 40 Prozent ihres monatlich Einkommens für das Wohnen. Das gilt vor allem für junge Familien mit Kindern. Gleichzeitig bleibt der Preisdruck im Markt für Wohnimmobilien hoch. Nach einer Einschätzung von der Deutsche Bank Research entsteht bezahlbarer Wohnraum nur durch die Schaffung neuer Wohnflächen. Besonders junge Familien sind davon betroffen, weil bei den niedrigen Zinsen der Neubau oder der Kauf von Immobilien besonders teuer ist.

Wie sichere ich mich bedarfsgerecht ab?

Die Versicherungssumme sollte der Höhe des Darlehens angepasst sein. Sie muss mindestens ausreichen, um die bestehenden Schulden im Todesfall abzulösen. Beläuft sich die Baufinanzierung auf 150.000 Euro, sollte die Versicherungssumme bei Vertragsbeginn mindestens genauso hoch sein. Bei der Laufzeit kommt es darauf an, die Versicherung für den Zeitraum abzuschließen, in dem die Familienangehörigen finanziell abhängig sind.

Zusätzliche Versicherungssumme

Verstirbt bei einem Paar mit Kindern einer der Partner, müssen zusätzliche finanzielle Mittel vorhanden sein, um die laufenden Kosten der Hinterbliebenen zu decken. Dabei ist zu berücksichtigen, dass ein Alleinerziehender ggf. finanzielle Mittel für die Unterbringung der Kinder aufbringen muss. Die Faustregel dafür lautet, das Drei- bis Fünffache des Bruttojahreseinkommens als Versicherungssumme zu wählen. Zusätzlich ist es sinnvoll, auch den Beitrag des Nebenverdieners am Haushalteinkommen zu berücksichtigen und sich gegenseitig abzusichern.

Verlauf der Versicherungssumme

Kunden, die ihr Darlehen kontinuierlich tilgen, profitieren in der Regel von einer Risikolebensversicherung mit einer fallenden Versicherungssumme. Die annuitätisch fallenden Policen, bei denen die Todesfallsumme ungefähr so schnell sinkt, wie der Schulden-Restbetrag, sind normalerweise günstiger als ihre konstanten Pendants.

Ist eine Nachversicherungsgarantie sinnvoll?

Wenn junge Familien mit weiterem Nachwuchs planen, kann es sinnvoll sein, eine Police mit Nachversicherungsgarantie zu wählen. Auf diese Weise kann die Versicherungssumme bei bestimmten Anlässen ohne erneute Gesundheitsprüfung aufgestockt werden. So abgesichert, sind Sie im Fall der Fälle in der Lage, die Baufinanzierung weiter zu bedienen und die Familie zu versorgen.

Beachten Sie die Erbschaftsteuer!

Neben der Absicherung des Kredits und der Hinterbliebenenversorgung sollte gerade bei Immobilienbesitz das Thema Erbschaftssteuer beachtet werden. Der Wert des Hauses einschließlich des Grundstücks und der sonstigen Vermögenswerte kann im Todesfall eine Summe darstellen, die über die Freigrenzen der Erbschaftssteuer hinaus geht. Auch hier bietet die Risikolebensversicherung Lösungsmöglichkeiten.

Wenn Sie Fragen zum Thema Risikolebensversicherung haben, nehmen Sie gerne Kontakt per Telefon oder über die Button unten auf.