+49-431-6611980

+49-431-6611980Die meisten Deutschen sind in einer Phase ausgewachsen, in der die Bundesbank eine klare Fokussierung auf die Geldstabilität hatte. Wer nur Bundesanleihen gekauft hat, hatte bis 2012 eine Realrendite von knapp 4 % p.a. seit dem 2. Weltkrieg. Es gab keinen Anlass, sich auf riskante Abenteuer, z.B. die Anlage in Aktienfonds oder Aktien, wegen eines Prozents mehr Rendite einzulassen.

Die Eigenständigkeit der Deutschen Bundesbank ist lange vorbei. Sie ist nun Teil des europäischen Systems der Zentralbanken. Die EZB hat, geprägt von den divergierenden Interessen der nationalen Notenbanken, andere Prioritäten in der Geldpolitik.

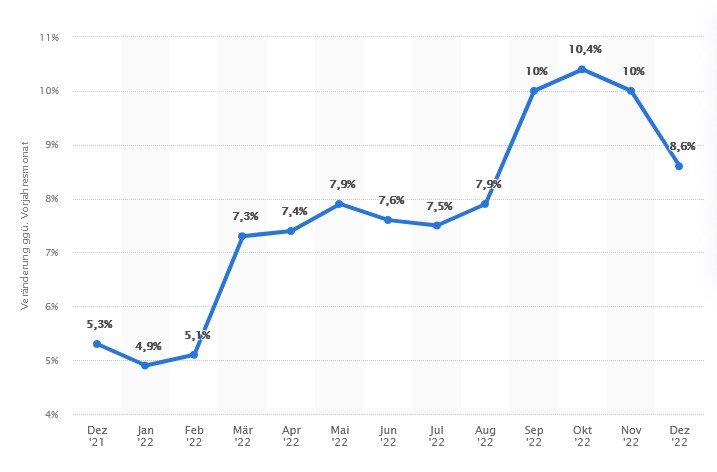

Die Inflation ist im Moment ein entscheidendes Kriterium. Sie liegt bei knapp 10 % und wird hoch bleiben. Lohnabschlüsse und die Deglobalisierung werden dazu beitragen. Die Inflationsrate muss ins Verhältnis zur Rendite eines Investments unter der Berücksichtigung von Gebühren und Steuern gesetzt werden. Es sollte das Ziel sein, den Realwert einer Anlage mindestens zu erhalten. Wer nur bei den klassischen Geldanlagen wie Sparbuch, Bundesanleihen und Bausparen bleibt, vernichtet die Kaufkraft seines Vermögens.

Nur wer ins Risiko geht, hat die Chance, den Realwert seines Vermögens zu erhalten. Bei der Konstruktion eines Portfolios geht es um diese Frage: Welches Risiko bin ich bereit für eine gegebene Qualität und das angestrebte Ziel, zu akzeptieren? Null Risiko, null Perspektive!

Wer kein Marktrisiko eingeht, ist längst ein anderes, größeres eingegangen, weil er sein Vermögen ganz bewusst jeden Tag entwertet. Zum Inflationsrisiko kommt bei Vermögen größer 100.000 € noch das Risiko der begrenzten Einlagensicherung. Es ist zwingend erforderlich, sich nach Alternativen zum Sparbuch, zu Bundesanleihen, usw. umzusehen.

Lassen Sie sich gerne von uns beraten.